【米国株】AI、クラウド、EC融合するアマゾン(AMZN)は中長期で投資妙味。今後の株価見通しは?

公開日:2025.11.18

更新日:2025.11.18

ポイント

- AWS成長回復で見直し買い

- EC、AI、クラウド、ロボットなど融合して収益拡大期待

- アナリストレーティングは「強い買い推奨」、21.3%の値上がり余地(11月12日時点)

初めての方でも稼ぎやすいFX会社

![]() XMトレーディング

XMトレーディング

人気No.1!海外FX初心者でも安心

無料で口座開設

![]() ビッグボス

ビッグボス

レバレッジ2222倍+豪華ボーナス

無料で口座開設

![]() タイタンFX

タイタンFX

取引制限が少なく自由に取引できる

無料で口座開設

この記事の見出し

AWS成長回復で見直し買い

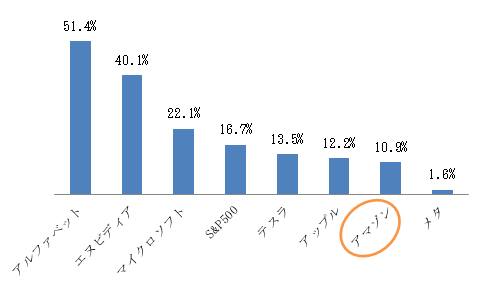

アマゾン・ドット・コム(ティッカーシンボル:AMZN)株は年初来で10.9%高と、多くの機関投資家が参照するS&P500(16.7%高)をアンダーパフォームしています(11月12日時点)。大型ハイテク7銘柄「マグニフィセント・セブン(M7)」のなかでもメタ・プラットフォームズ(1.6%高)に次いでパフォーマンスが優れない状況です。

M7とS&P500の推移(年初来、11月12日時点)

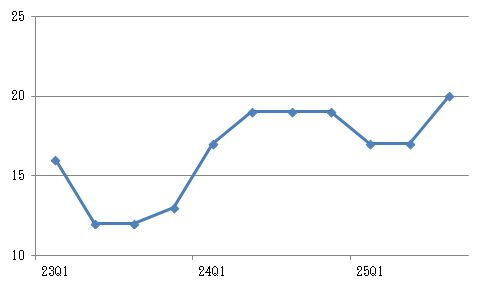

ただし足元では市場からの評価が上向いてきました。その大きなきっかけの1つが2025年第3四半期(7~9月期)決算において、クラウド事業のアマゾン・ウェブ・・サービス(AWS)の増収率が2割を回復したことです。2割の増収を確保したのは2022年第4四半期以来、約3年ぶりになります。

AWSの増収率の推移(四半期別、%)

「AI革命」の下で行われる巨額の設備投資に伴う投資回収への懸念が高まるなか、クラウド事業は市場で短期的に最も注目されている分野です。2025年第2四半期まで成長が鈍化していた同事業に対しては懸念の目が向けられていましたが、直近の決算で市場予想を上回る伸びを示したことが好感され、決算翌日の米株市場でアマゾン株は約10%急騰しました。

世界のクラウドインフラ市場において、AWSは依然としてトップシェアを維持している状況です。

AWSは電子商取引(EC)事業と並ぶアマゾンの両輪であり、2025年第3四半期の売上高は330億ドル、営業利益は114億ドルをあげ、利益率は34.6%と高収益を誇る事業です。会社全体の売上高ベースでは18.3%に留まりますが、営業利益では65.6%を占める稼ぎ頭に成長しています。

AWSの9月末時点の受注残は2,000億ドルに達し、同社のクラウド事業に対する強い需要が確認できました。M7のなかでは、クラウド事業を手掛けず、広告に頼るメタとは収益モデルが大きく異なります。

世界のクラウドサービス市場は2024年の6,180億ドルから2034年までに2兆7,270億ドルへと大きく拡大する見込みです(出所:プレシデンス・リサーチ)。2025年から2034年までの年平均成長率(CAGR)は16%になります。

AWSは相対的に導入に時間を要する大企業向けに注力していることから、競合他社と比べて出遅れ感はあります。ただし、法人向けクラウドサービスとしては相対的に高い評価を得ている模様であり、更なる顧客基盤の拡大が期待されます。11月初旬にはAI革命をリードする米オープンAIとクラウド契約を締結しました。

企業が自社アプリなどに生成AIを手軽に組み込めるAWSのサービス「アマゾン・ベッドロック」上で、費用対効果と高速が強みの独自モデル「ノヴァ」など複数の基盤モデルを利用できることなどが特徴として挙げられます。低コストで効率的な独自AI半導体「トレーニアム」も開発しています。

さらに、アマゾン創業者のジェフ・ベゾス氏は宇宙データセンターおよび宇宙クラウドシステムを構築してAWSの基盤とする構想を持っており、地上のデータセンターと比較して運用コストの低減も期待されています。

AIやクラウド分野の動向に投資家の目が向かうなか、AWSが今後も顧客基盤を拡大して高い成長率を維持できるかが短期的な株価上昇のカタリスト(触媒)になりそうです。

EC、AI、クラウド、ロボットなど融合して収益拡大期待

米国のEC市場は2025年の1.34兆ドルから2029年には1.84兆ドルへと、8%強のCAGRで成長する見通しです(出所:スタティスタ)。2025年第2四半期のEC売上高は小売総売上高の16.3%を占めるに過ぎません。米国でECの普及拡大が続く見通しであることは、同分野の最有力企業であるアマゾンにとって中長期的な追い風になるでしょう。

同社はネット通販で圧倒的なプレゼンスを誇るとともに、物流や配送においてAIやロボットを活用するフロントランナーでもあります。

小売業界では膨大な商品の取り揃えや効率的な物流、配送が顧客満足度を高める大きな差別化要因です。薄利多売のアマゾンにとっても在庫管理や輸送などの分野でAIやロボットを活用することで、自動化や人員削減が業績に与えるインパクトは大きなものになるとみられています。

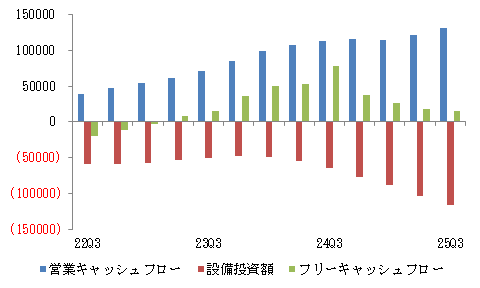

同社はAIデータセンターに加えてロジスティクスの大幅な改善に向けて巨額の投資を行っており、2025年12月期にAIや物流など向けに1,250億ドルを投じる計画です。キャッシュフロー面では、営業キャッシュフローが2025年第3四半期に前年同期比16.0%増となりましたが、設備投資は同78.4%増、フリーキャッシュフロー(FCF)は同69.0減とキャッシュフローが悪化しています。

アマゾンの営業キャッシュフロー、設備投資額、FCFの推移(TTM)

アマゾンは足元で投資がかさんでいますが、AIを融合したロボットを活用して大きな成長を実現するための「準備段階」にあるとみられます。EC、クラウド事業で巨額投資を行って急成長を成し遂げてきた実績をもとに、中長期的な視点から投資を行っていると言えるでしょう。

モルガンスタンレー(MS)はアマゾンがAIとロボットを活用したフルフィルメントセンターの拡大により、2027年までに年間最大40億ドルのコスト削減効果が生まれる可能性があると指摘しました。

2024年12月期通期のアマゾンのEC部門(北米と国際)の営業利益は290億ドル弱、営業利益率は5.4%です。他方、同部門の売上高は5,300億ドル超、会社全体の売上高は2025年12月期通期にウォルマート(WMT)を抜いて世界一に立つ見込みです。巨額の売上高を誇るアマゾンがAIやロボットを活用してコスト削減を図ることで、収益性の大幅な改善が見込めるでしょう。

モルガンのアナリストは、短期的にはAWSの成長がアマゾン株にとって最も重要であるものの、同社を「今後数年間でフィジカルAIとロボティクスから大きなリターンを得られる最有力企業の1つ」と評しています。

なお、アマゾンの物流事業「アマゾンロジスティクス」は2028年までに小包取扱量ベースでUSPS(米国郵便公社)を追い抜き、物流事業でもトップの座に就くとみられています(出所:ピツニーボウズ)。

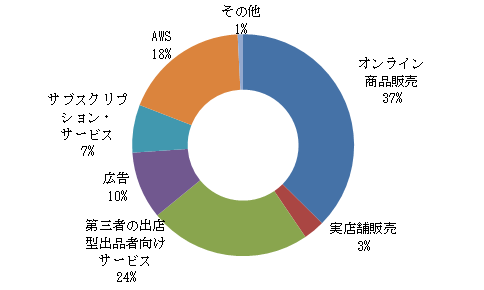

アマゾンはECとAWS、ECと広告、広告とサブスクリプションなど、それぞれ親和性の高い事業を展開しています。

アマゾンの商品・サービス別売上高構成比(2025年第3四半期)

主力のEC事業で得られた顧客、販売、物流、在庫などのデータをAWSで分析し、そこで得られたAIや自動化技術を物流や広告事業などに生かして会社全体の収益が上がる好循環を生むことも期待できるでしょう。

さらに、2025年3月に一部ユーザーに限定して提供を開始した生成AI搭載の音声アシスタント「アレクサプラス」はEC、サブスクリプション(定額課金)、広告などと連携しています。

新型アレクサの活用が進むことで、ユーザーの生活空間にアマゾンのAIが深く浸透する可能性があるでしょう。2025年第3四半期には新型アレクサは従来型と比較して利用頻度が2倍、購入に至る会話は4倍に増加しました。

同社はAIモデル、プラットフォーム、ハードウェア、アプリをすべて自社で取り揃え、AWSや新型アレクサなどで「BtoB」および「BtoC」向けにAI関連ソリューションを提供できるユニークなポジショニングを形成しています。AI、クラウド、ECなどが融合することで、社会インフラを支え、ユーザーの生活を大きく変化させ、中長期的に業績を大幅に拡大させる可能性があるでしょう。

アマゾンのバリュエーション・株価見通し

アマゾンのバリュエーション(投資尺度)面は予想PER(株価収益率)が30倍台と、5年平均と比べて31%強もディスカウントされた水準で推移しています(11月12日時点)。小売り分野の競合となるウォルマート(WMT、34倍台)、コストコ・ホールセール(COST、45倍台)と比べても割安感が強まっている状況です。

アマゾンは「世界最大のスタートアップのような経営」を続けることを追求しており、現在は大きな成長の波を狙う準備段階にあります。高収益なクラウド事業の伸長に加え、AIとロボットを融合したECの収益性の大幅な改善も見込め、中長期的に投資妙味があると言えるでしょう。

ファンダメンタルズに関係なく市場全体に連れ安した際は大きな買い場となり、仮に大きな押し目がなかった場合には時間を分散してコツコツ買うのが有効な戦略となりそうです。

ウォール街のアマゾン株をカバーする42人のアナリスト全員が買い推奨しています。10月30日の2025年第3四半期決算を受けて、複数のアナリストが目標株価を引き上げました。アマゾンが引き続き競争力を有していると判断し、同社株に対して強気の姿勢を堅持している模様です。

ウォール街のアナリストによるアマゾン株の目標株価をみていきましょう。

アナリスト42名のコンセンサス・レーティングは「Strong Buy(強い買い推奨)」です。目標株価の平均値(12か月後)は296.1ドルであり、11月12日終値と比較して21.3%の値上がり余地があります。アナリスト予想の最高値は340ドル、最安値は255ドルです。