独身・結婚・子育てでいくら変わる?──20〜40代の“人生コスト”を徹底比較

20〜40代の生活は、独身から結婚、さらに子育てへと変化する中で、生活コストの構造が大きく変わります。今回の調査では、3つのライフステージにおける毎月や年間の支出、可処分所得に対する負担割合、資産形成への影響を徹底比較。支出項目の傾向や費目別の増減ポイント、貯蓄率の変化まで、実態を詳細に分析しました。

調査概要

| 調査対象 | 20〜40代全国男女 |

|---|---|

| 有効回答数 | 300人 |

| 調査方法 | インターネット調査 |

| 調査期間 | 2025年11月15日〜28日 |

モデル世帯設定

- 独身モデル:29歳・都内賃貸1K・会社員・一人暮らし(自炊+外食)

- 結婚モデル(DINKs):33歳・共働き・賃貸2LDK・世帯年収¥800万・車なし

- 子育てモデル:36歳・夫婦+子ども1人(3歳)・3LDK・世帯年収¥850万・保育料/教育費あり・車1台所有

ライフステージ別の“人生コスト”比較

年間総支出を見ると、独身から結婚、子育てと進むにつれて費用は大幅に増加。特に「住居費」「教育・保育」「移動費」が増加要因として目立ちます。

| モデル | 年間総支出 | 中央値 | 四分位(25/75%) | 負担比率 |

|---|---|---|---|---|

| 独身 | ¥2,280,000 | ¥2,160,000 | ¥1,980,000 / ¥2,430,000 | 38% |

| 結婚(DINKs) | ¥3,360,000 | ¥3,240,000 | ¥2,940,000 / ¥3,540,000 | 41% |

| 子育て | ¥4,560,000 | ¥4,320,000 | ¥3,960,000 / ¥4,980,000 | 48% |

ユーザコメント

- M.K., 31, 事務:「独身の頃と比べると、子育て世帯の支出の差に驚きました。」

- T.S., 35, IT:「住居費は想像以上に負担が大きいです。」

- H.R., 29, 営業:「収入アップよりも支出管理が重要だと感じます。」

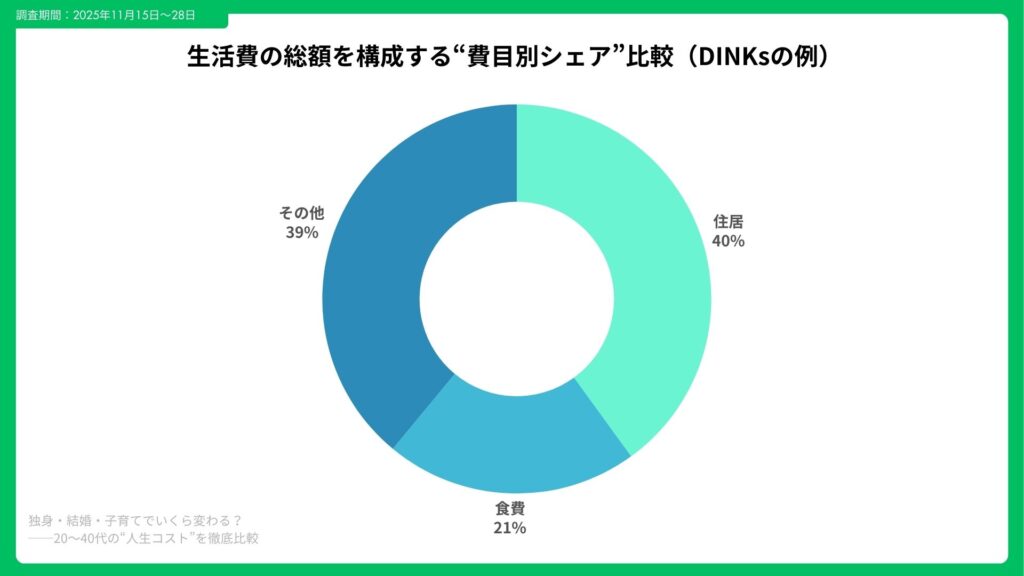

費目別に見る増減ポイント

支出を費目別に分解すると、子育て世代で特に増えるのが住居費・教育費・移動費です。DINKsは外食費・レジャー費がやや高く、独身世帯は通信・水道光熱など固定費の比率が高い傾向でした。

費目別内訳(例:月額)

| 費目 | 独身 | DINKs | 子育て |

|---|---|---|---|

| 住居費 | ¥85,000 | ¥135,000 | ¥160,000 |

| 食費 | ¥45,000 | ¥70,000 | ¥85,000 |

| 教育・保育 | ¥0 | ¥0 | ¥40,000 |

| 移動(車・交通) | ¥12,000 | ¥15,000 | ¥35,000 |

固定費・変動費に着目した場合の見直し余地は以下の通りです。

- 独身:最大18%

- DINKs:最大22%

- 子育て:最大25%

ユーザコメント

- A.Y., 33, 企画:「教育費は覚悟していましたが、車の維持費が意外と重いです。」

- S.N., 36, 営業:「DINKs時代が最も自由に使えた気がします。」

- K.O., 30, 総務:「外食から自炊へのシフトで節約効果を感じました。」

貯蓄率・資産形成のインパクトと対策

ライフステージが進むほど貯蓄余力は低下し、子育て世帯では月間赤字化のリスクが高まる傾向が確認されました。ボーナスへの依存度は子育てで最も高く、住宅・教育費の一時金イベントも重なります。

改善効果(年間)

- 固定費見直し:最大¥240,000/年

- NISA/iDeCo活用:貯蓄率+7〜10%

- 保険見直し・車維持見直し:最大¥180,000/年

ユーザコメント

- Y.M., 38, 教育:「備えあれば憂いなしとはいえ、ボーナス頼りは怖い。」

- D.H., 34, 看護:「子育て世帯の貯金が想像以上に難しいです。」

- M.S., 29, 総務:「資産形成は早いほど有利だと改めて実感しました。」

まとめ

独身・結婚・子育てとステージが進むほど、生活コストは大きく変化します。固定費・変動費の最適化、資産形成制度の活用により、将来の支出増に備えることがポイントです。今後の人生設計において、自身のライフステージに応じた支出管理と資産形成を意識することが重要となるでしょう。

【本件に関するお問い合わせ先】

- 会社名:Song合同会社

- メール:info@song.co.jp

- URL:https://song.co.jp/

- 調査詳細:https://song.co.jp/press25/