Song合同会社は、20〜40代の全国男女(親が存命の人)を対象に、「親と相続の話し合い実態」に関する調査を実施した。相続は“その時が来てから考えるもの”とされがちだが、実際には話し合いの有無が、その後の手続き負担・費用・家族関係に大きな差を生む。本調査では、相続の話をしている割合、話さない理由、そして見過ごされがちな“話さないコスト”を数値化し、具体的な回避策を提示する。

調査概要

| 項目 | 内容 |

|---|---|

| 発信主体 | Song合同会社 |

| 調査対象 | 20〜40代全国男女(親が存命の人) |

| 有効回答数 | 300人 |

| 調査方法 | インターネット調査 |

| 調査期間 | 2026年4月10日〜4月20日 |

モデル世帯

- 話せていないモデル(子世代)

30歳・独身・都内賃貸1K・会社員/親は地方在住で60代後半/兄弟あり/相続の話題は「縁起が悪い」と避けがち - 話し始めたモデル(子世代)

38歳・既婚・子ども1人・郊外在住/親は持ち家(戸建)+金融資産あり/兄弟姉妹と温度差あり/“介護”をきっかけに話し合い開始

親と相続の話、実際どれくらいしている?──経験率と“話した内容”

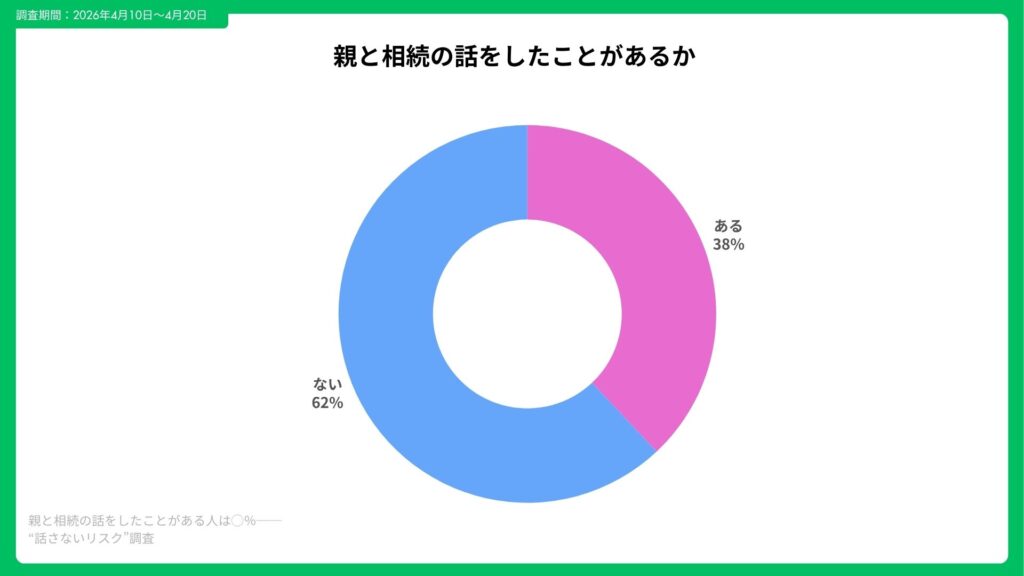

親と相続について「話をしたことがある」と回答した人は38%、一方で62%は「話したことがない」と回答した。

- 20代:24%

- 30代:36%

- 40代:54%

年代が上がるほど会話率は上昇するが、それでも半数近くが未実施である。

同居・兄弟構成別

- 同居:46%/別居:34%

- 兄弟あり:33%/一人っ子:49%

話した内容ランキング

- 実家(不動産)の扱い:52%

- 金融資産の有無:49%

- 介護費用・方針:44%

- 保険内容:38%

- 借入・負債:27%

- 遺言の有無:24%

- デジタル遺品(口座・サブスク):19%

ユーザコメント

K.M., 34, 事務:「実家のことは聞いたけど、銀行口座やネット関係は全く聞けていない」

T.S., 41, 営業:「親が元気なうちは話しにくく、結局先延ばしにしている」

R.A., 28, デザイナー:「兄弟と役割分担の話までは踏み込めていない」

“話さない理由”と、実際に起きたトラブル予兆──見えないコストの正体

話さない理由ランキング

- 気まずい・縁起が悪い:29%

- まだ早いと感じる:22%

- 何を聞けばいいか分からない:18%

- 親が話したがらない:14%

- 兄弟間の調整が面倒:10%

- 忙しく後回し:7%

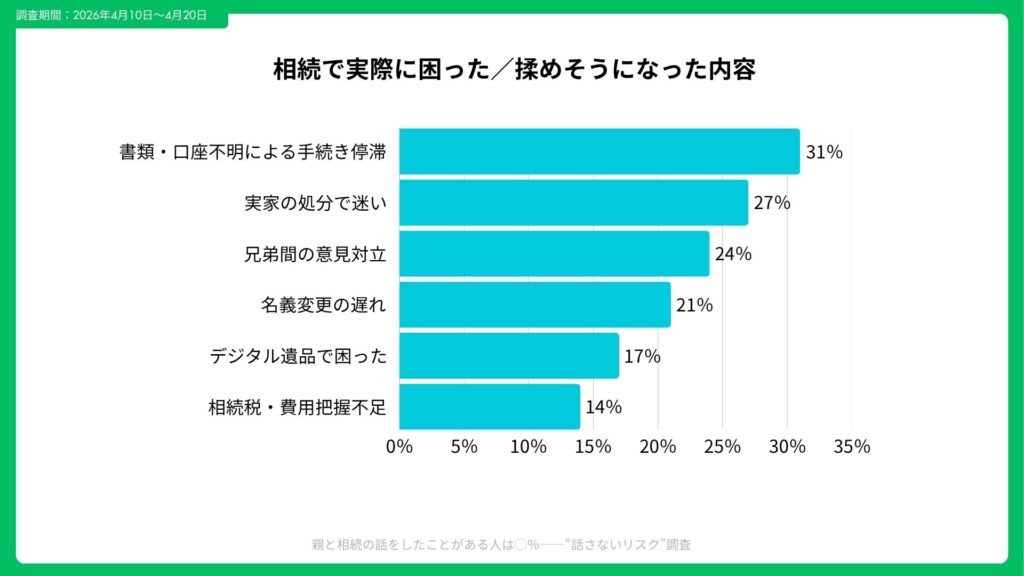

トラブル予兆・経験率

- 書類・口座が分からず手続き停滞:31%

- 実家の処分で迷い発生:27%

- 兄弟間の意見対立:24%

- 名義変更の遅れ:21%

- デジタル遺品で困った:17%

- 相続税・費用の把握不足:14%

話さないコスト(ミニ試算)

話せていないモデル

交通費(帰省往復×複数回):約¥80,000〜¥150,000

片付け・残置物処分:¥200,000〜¥600,000

手続き代行・書類取得:¥50,000〜¥200,000

合計:¥330,000〜¥950,000

話し始めたモデル

事前整理・相談費用:¥30,000〜¥100,000

交通費(事前調整):¥20,000〜¥60,000

合計:¥50,000〜¥160,000

最大差:約¥790,000

ユーザコメント

Y.K., 39, 会社員:「口座が分からず何度も役所と銀行に通うことになった」

M.H., 35, 看護師:「実家の片付けに思った以上の費用と時間がかかった」

S.T., 42, 自営業:「兄弟で意見が割れて関係がギクシャクした」

話すだけで減らせる“リスク”──20分でできる相続会話の始め方

最低限のチェックリスト

- 財産の全体像(不動産・金融資産)

- 主要な口座・連絡先

- 重要書類の保管場所

- 実家の今後の希望

- 兄弟間の共有ルール

- デジタル資産一覧

会話のきっかけ

- 帰省時

- 保険更新

- 介護の話題

- 家の修繕

- スマホ乗り換え

切り出し例

「もしもの時に困らないように、少しだけ教えてほしい」

「手続きで迷わないようにメモしておきたい」

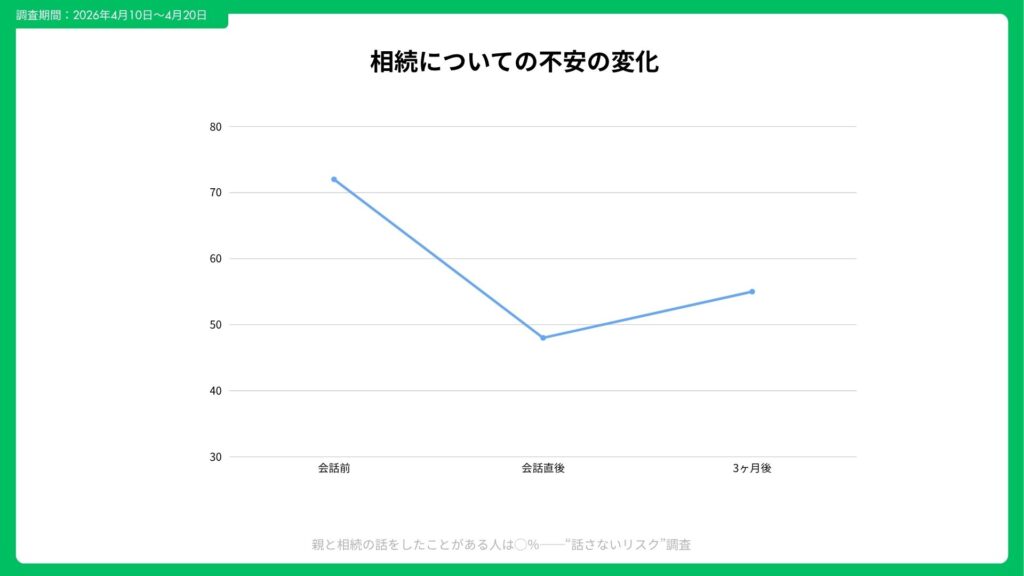

話した後の変化

- 不安が減った:63%

- 変わらない:28%

- 逆に不安増:9%

次の行動

- 家族会議実施:42%

- エンディングノート作成:36%

- 口座棚卸し:33%

- 専門家相談:21%

ユーザコメント

A.N., 37, 会社員:「少し話しただけで安心感がかなり違った」

H.O., 33, IT:「デジタル関連を整理しただけでも負担が減った」

K.S., 40, 公務員:「兄弟間で認識を共有できたのが大きい」

まとめ

本調査では、相続の話をしている人は38%にとどまり、過半数が未実施であることが明らかになった。一方で、話さないことによるコストは最大約¥790,000と無視できない水準に達する。

特に「デジタル遺品」「実家処分」「手続き停滞」といった新しい課題は、事前の一言で回避できるケースが多い。相続は“発生してから考える問題”ではなく、“会話しておくことで負担を減らす問題”へと変化している。

まずは20分、最低限の情報を共有することから始めることが、将来の時間・お金・家族関係を守る第一歩となる。

【本件に関するお問い合わせ先】

- 会社名:Song合同会社

- メール:info@song.co.jp

- URL:https://song.co.jp/

- 調査詳細:https://song.co.jp/press34/