月末残高“ゼロ”問題──貯蓄できない日本人のリアルと打開策

“給料日前になると口座残高がほぼゼロ”――そんな声が20〜40代の約6割から聞こえてきました。本調査では、給料日から残高が1万円以下になるまでの日数や、世帯構成別の黒字・赤字ボーダー、そして家計を立て直すための具体策を探ります。モデル世帯(33歳・共働き・賃貸2LDK・世帯年収800万円・手取り約600万円)の実情を交えつつ、“月末残高ゼロ”を抜け出すヒントを提示します。

調査概要

| 発信主体 | Song LLC |

|---|---|

| 調査対象 | 20〜40代全国男女 |

| サンプル数 | 300人 |

| 調査方法 | インターネット調査 |

| 調査期間 | 2025年5月1日〜15日 |

| モデル世帯例 | 33歳・共働き・賃貸2LDK・世帯年収800万円・手取り約600万円 |

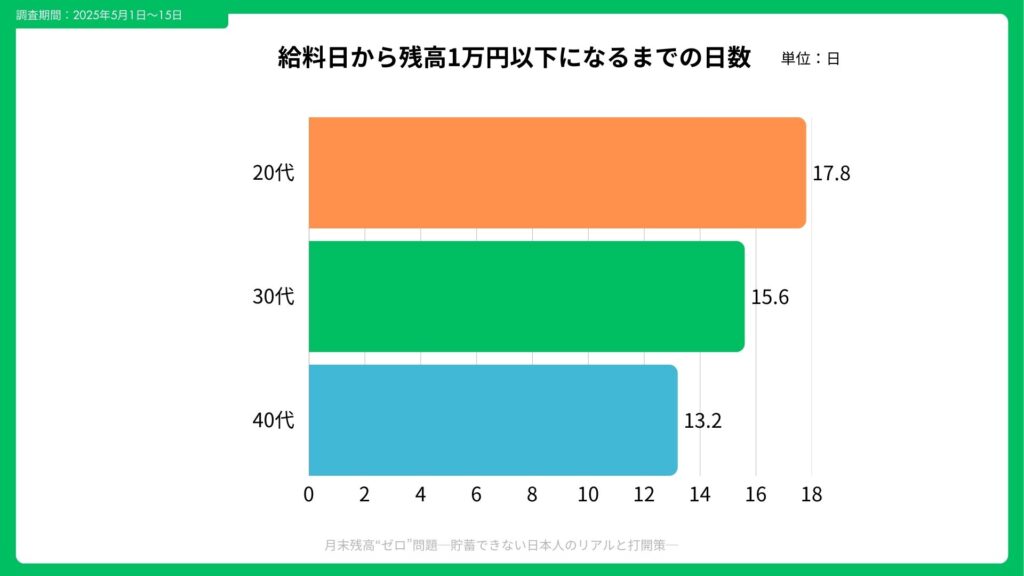

給料日から残高1万円以下になるまでの日数(年代別)

- 調査全体の平均は15.5日で、ちょうど月の折り返し時点で残高が1万円以下に。

- 20代は平均17.8日と最も長い一方、43.9%が貯蓄ゼロと回答。

- 30代は平均15.6日、34.2%が“給与の3分の2を生活費に充当”。

- 40代は平均13.2日と最短で、教育費・住宅費負担がボディブローに。

M.K.(28歳・ITエンジニア)

「サブスクと外食を削ったのに、17日目で残高3,000円。ボーナス頼みです…」

S.N.(35歳・広告営業)

「家賃が高く、15日を切ると毎月ヒヤヒヤ。副業の稼ぎでやっと帳尻合わせ」

Y.T.(41歳・製造業マネージャー)

「子どもの習い事が増え、給料日直後から家計簿とにらめっこ。焦りが強い」

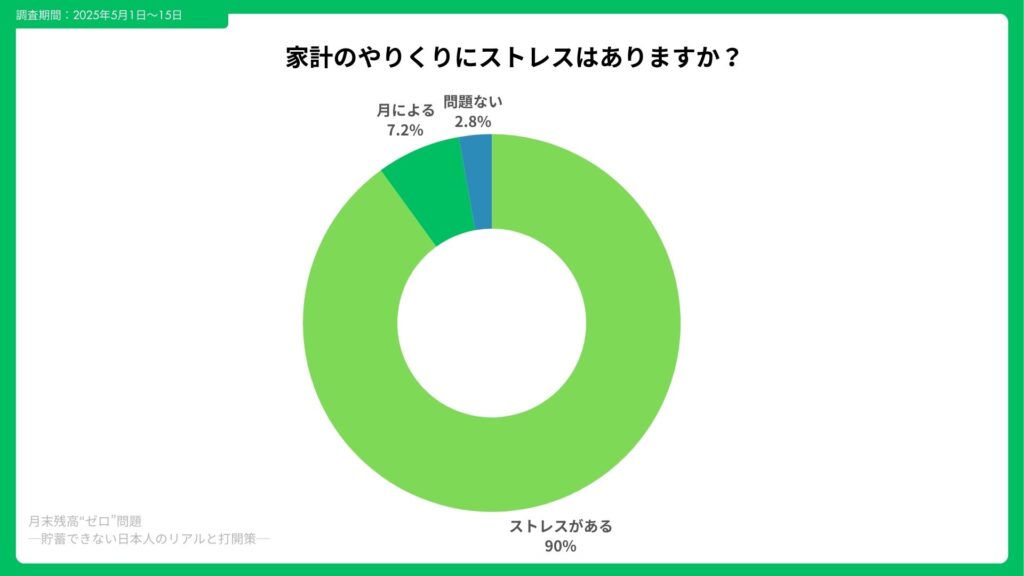

世帯構成別に見る黒字・赤字ボーダーと家計ストレス

| 世帯構成 | 黒字/赤字ライン(月末残高) | 家計ストレス指数* |

|---|---|---|

| 単身 | +20,000円 | 62 |

| 夫婦のみ | +30,000円 | 68 |

| 夫婦+子2人 | +50,000円 | 75 |

*家計ストレス指数:0〜100(高いほどストレス大)

- 子どもがいる世帯の75%が「教育費が想定より高い」と回答。

- 単身世帯は“家賃比率45%超”が赤字リスクを高める主要因。

A.H.(29歳・フリーランスデザイナー)

「家賃を下げれば楽になるのは分かっているけど、仕事上どうしても都心部に…」

C.O.(33歳・保育士)

「結婚前は楽だったのに、夫婦2人でも共働きでギリギリ。貯蓄目標が遠い」

K.R.(38歳・小売店店長・子2)

「塾代と食費が年々増加。残高が赤転すると夫婦げんかの原因に」

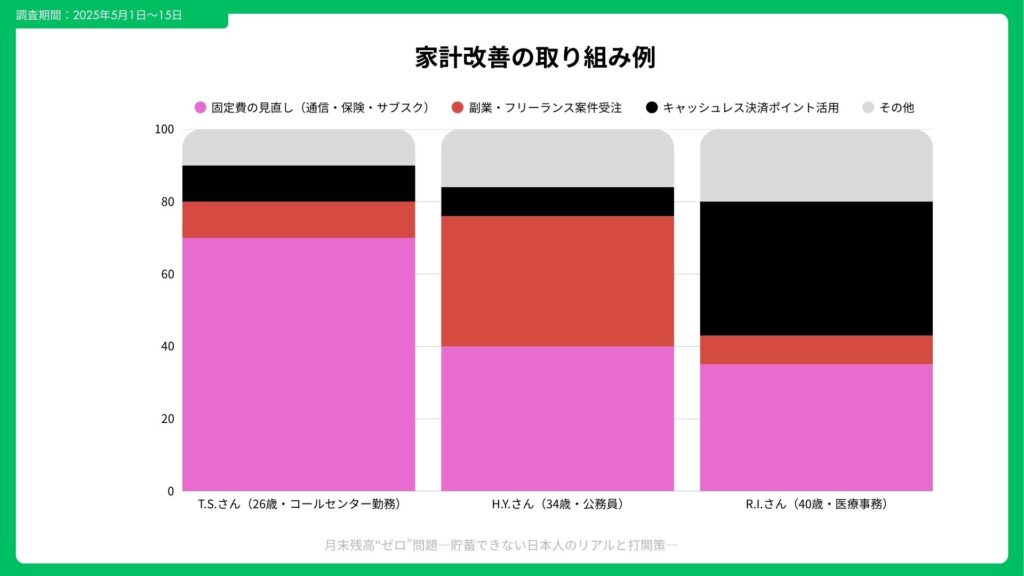

支出削減・副業・ポイント活用など家計改善策ランキング

- 固定費の見直し(通信・保険・サブスク) — 68%が実施

- 副業・フリーランス案件受注 — 42%が挑戦

- キャッシュレス決済ポイント活用 — 37%が積極活用

- 固定費見直しで平均月1.2万円の削減効果。

- 副業組の月間追加収入は平均3.8万円。

T.S.(26歳・コールセンター勤務)

「格安SIMに替えたら月7,000円浮いた。もっと早くやればよかった」

H.Y.(34歳・公務員)

「動画編集の副業で月5万円上乗せ。税金計算が大変だけど助かる」

R.I.(40歳・医療事務)

「ドラッグストア系のポイントとクレカ還元で年間2万円分の生活用品を無料調達」

まとめ

本調査では20〜40代の約6割が月中に残高1万円以下となる“月末赤字”予備軍であることが浮き彫りになりました。年齢や世帯構成で状況は異なるものの、共通する打開策は「固定費の圧縮」と「収入源の複線化」。まずは通信費や保険の見直しで確実に“守り”を固め、無理のない副業やポイント活用で“攻め”の収入増を図ることが、月末残高ゼロからの脱却への第一歩と言えます。

【本件に関するお問い合わせ先】

- 会社名:Song合同会社

- メール:info@song.co.jp

- URL:https://song.co.jp/

- 調査詳細:https://song.co.jp/press13/